Die Metall- und Elektro-Industrie spürt die strukturellen Probleme des Standorts Deutschland ebenso wie die gesunkene weltweite Nachfrage. Zunächst gab es Anfang 2023 eine Erholung dank besserer Materialverfügbarkeit und eines Auftragsstaus. Doch zur Jahresmitte brachen die Bestellungen plötzlich ein, Produktion und Umsatz ebenso. Die Rezession beschleunigte sich über den Jahreswechsel nochmals, sodass das Produktionsniveau im ersten Quartal 2024 wieder rund 14 Prozentpunkte unter dem Stand des Vorkrisenniveaus 2018 lag. So bleibt der Aufschwung weiter ungewiss. Für eine Wirtschaftswende braucht es dringend einen Wechsel zur Angebotspolitik.

Trotz Abflauen der Energiekrise bleibt der erhoffte Aufschwung für die deutsche Wirtschaft aus. Als einzige große Wirtschaftsregion verzeichnete Deutschland 2023 sogar einen Rückgang des Bruttoinlandsproduktes (BIP) um 0,2 Prozent. Die Inflation blieb mit 5,9 Prozent dagegen hoch. Die Ursachen sind größtenteils hausgemacht: Die demografische Entwicklung und immer deutlichere Bildungsdefizite verschärfen die Fachkräfte-Situation. Zudem setzt der politisch getriebene Strukturwandel die etablierten Wertschöpfungsketten und Innovationsnetzwerke unter Druck. Standortrankings zeigen immer deutlicher, dass Deutschland bei digitaler Infrastruktur und E-Government Aufholbedarf hat.

Bisherige Stärken, etwa bei Verkehrsinfrastruktur und Verwaltung, erodieren dagegen. Gleichzeitig schwächelt mit China der nach den USA wichtigste Absatzmarkt. Folge: Die Nachteile eines Hochkostenstandortes mit starker Regulierung können – anders als noch in der Vergangenheit – immer weniger durch eine hohe Produktivität kompensiert werden.

Die Entwicklung der deutschen Industrieproduktion hat sich seit 2018 vom weltweiten Wachstumstrend abgekoppelt und war auch schwächer als andernorts in Europa. Das Wachstumspotenzial der deutschen Wirtschaft hat sich nach Berechnungen der Bundesregierung auf nur noch 0,5 Prozent pro Jahr halbiert. Auch in der M+E-Industrie – die für eine überdurchschnittliche hohe Wertschöpfung je Beschäftigten steht – stagniert die reale Produktivität seit 2018. Ursächlich sind insbesondere die hohen Kapitalabflüsse. Seit 2021 hat die deutsche Wirtschaft im Saldo rund 250 Milliarden Euro an Direktinvestitionen verloren.

Zwei Drittel der deutschen Industriefirmen sehen die Wirtschaftspolitik hierzulande als Risikofaktor. Sie gilt damit nach der Demografie und noch vor der De-Globalisierung und der Dekarbonisierung als zweitgrößtes Investitionsrisiken.

Die Wachstumsprognosen für Deutschland wurden erneut deutlich nach unten korrigiert, sodass für 2024 bestenfalls mit einer Stagnation gerechnet werden kann. Rückläufige Exporte und nochmals sinkende Investitionen bremsen eine Erholung der deutschen Wirtschaft.

So bleibt das Umfeld auch für die M+E-Industrie schwierig. Die M+E-Produktion lag 2023 zwar um 3 Prozent über dem Vorjahr, der Produktionszuwachs war allerdings begründet in Nachholeffekten in der ersten Jahreshälfte, die auf einer verbesserten Materiallage und aufgestauten Aufträgen basierten. Das Umsatzplus resultierte auf der anderen Seite neben diesen Nachholeffekten – die sich auch im Absatz zeigten – vor allem aus gestiegenen Preisen und Einkaufskosten.

Die positive Entwicklung ist aber bereits in der zweiten Jahreshälfte 2023 gekippt – und die Erholung kam zum Stillstand. Zum Jahreswechsel 2023/2024 hat sich die Rezession beschleunigt, sodass das Produktionsniveau wieder rund 14 Prozent unter dem Stand des Vorkrisenniveaus von 2018 liegt.

Die Kapazitätsauslastung der Unternehmen ging im April 2024 auf 82 Prozent zurück, womit sie spürbar unter dem langjährigen Mittelwert von 85 Prozent lag. Da Neuaufträge und Nachfrage anhaltend rückläufig sind, deutet sich auch noch keine Bodenbildung an. Im Gegenteil: Im ersten Quartal lagen die Auftragseingänge real fast 7 Prozent und nominal 5 Prozent unter dem Vorjahresniveau, nachdem das Auftragsvolumen 2023 bereits um 6 Prozent gesunken war.

Hinzu kommt: Viele Aufträge, die in den Büchern stehen, werden nicht abgerufen. Der Auftragsbestand wird von den M+E-Firmen daher überwiegend negativ beurteilt. 40 Prozent der M+E-Firmen meldeten im April 2024 Auftragsmangel als Produktionshindernis. Infolgedessen lagen Absatz und Umsatz im ersten Quartal 2024 um 6 bzw. 4 Prozent unter dem Vorjahresniveau.

Die Situation in der M+E-Industrie bleibt infolge von Krisenmix und Strukturwandel weiter sehr unterschiedlich. Auf der einen Seite verzeichnete der Sonstige Fahrzeugbau teilweise eine sehr gute Auftragslage, die aufgrund begrenzter Kapazitäten kaum abgearbeitet werden kann. Eine ähnliche Situation bestand bis zum Jahresende in der Elektroindustrie, welche von Trends durch Automatisierung, Digitalisierung und Elektrifizierung profitiert. Allerdings hat sich auch hier inzwischen die Lage spürbar differenziert und insgesamt eingetrübt.

Außerdem kam es in der Automobilindustrie in der ersten Jahreshälfte 2023 – wenn auch ausgehend von einem sehr niedrigen Niveau – zu Nachholeffekten infolge sich stabilisierender Lieferketten. Auf der anderen Seite verschärfte sich vor allem in den energieintensiven M+E-Zweigen der Abwärtstrend. So mussten Gießereien und Metallhersteller ihre Produktion wie bereits im Vorjahr zurückfahren. Die Situation der Zulieferer blieb auch 2023 aufgrund weiterhin niedriger Stückzahlen in der Autoproduktion und hoher Kosten angespannt.

Zunehmend schwieriger wird die Lage zudem im Maschinenbau, der deutliche Auftragsrückgänge verzeichnen muss. Das schwierige gesamtwirtschaftliche Umfeld belastet das Investitionsklima, obwohl Strukturwandel, beschleunigte Energiewende und Digitalisierung einen hohen Investitionsbedarf induzieren. Allerdings schränken Unsicherheiten, Kostensteigerungen und gestiegene Zinsen die finanziellen Möglichkeiten für Investitionen sowie für Forschung und Entwicklung in vielen Bereichen weiter ein.

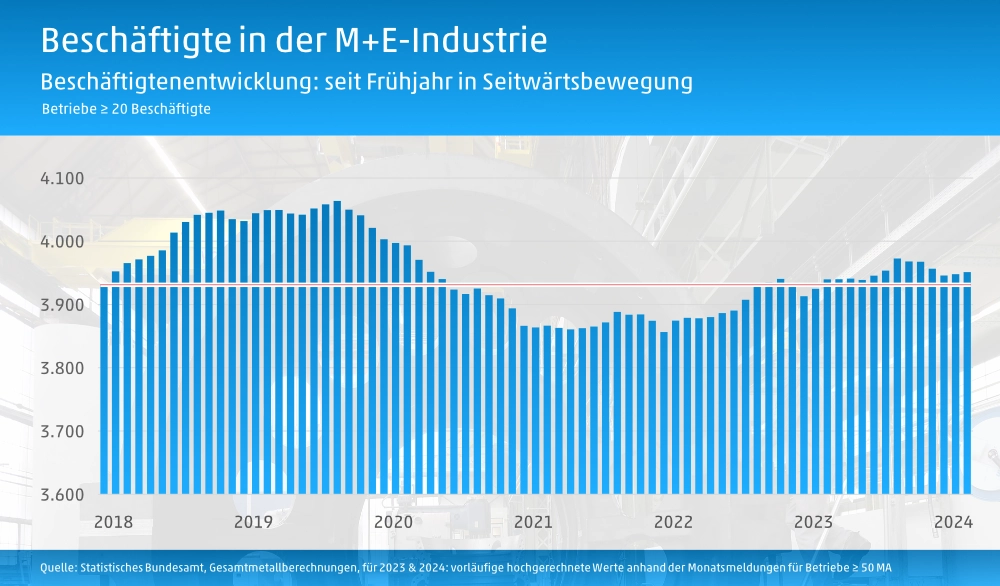

Trotz des schwierigen wirtschaftlichen Umfeldes nahm die Beschäftigung in der M+E-Industrie 2023 leicht zu. Mit 3,97 Millionen Beschäftigten waren 38.800 Mitarbeiter mehr als 2022 in der Branche tätig – ein Zuwachs von 1 Prozent zum Vorjahr. Damit liegt das Beschäftigungsniveau weiterhin leicht unter dem Vorkrisenhöchststand von 2019, bei dem 4,06 Millionen Beschäftigte in der M+EIndustrie tätig waren.

In der mittelfristigen Betrachtung gegenüber 2019 werden zudem die Effekte durch Strukturwandel und den Krisenmix sehr deutlich: Während die Elektroindustrie, der Sonstige Fahrzeugbau, Maintenance und Medizintechnik ein Beschäftigungsplus verzeichneten, nahmen bei Gießereien, Metallherstellern und im Maschinenbau die Mitarbeiterzahlen ab.

Auch die Automobilindustrie konnte 2023 zwar einen weiteren Beschäftigungsabbau stoppen, verzeichnete gegenüber 2019 aber den absolut stärksten Rückgang aller M+E-Industriezweige. Seit April 2023 besteht eine – saisonbereinigt – stabile Seitwärtsbewegung. Der Wiederaufbau wird einerseits durch die Rezession ausgebremst. Die Personalpläne sind derzeit überwiegend negativ. Andererseits sind Arbeitskräfteengpässe weiter ein großes Problem und nach dem Auftragsmangel das zweitwichtigste Produktionshindernis.

Angesichts der demografischen Entwicklung und bestehender Bildungsdefizite droht sich diese Situation in den nächsten Jahren zu verschärfen. Problematisch bleibt dabei der hohe Krankenstand: Die Ausfallrate lag 2023 mit 6,7 Prozent weiterhin nahezu unverändert auf Höhe des Rekordniveaus aus dem Vorjahr, was den Fachkräftemangel zusätzlich verstärkt.

Das Geschäftsklima in der M+E-Industrie war in Anbetracht des schwierigen wirtschaftlichen Umfeldes zum Jahreswechsel 2023/2024 so schlecht wie seit dem Höhepunkt der Corona-Krise nicht mehr. Einerseits belasten der anhaltende Nachfragerückgang und die gesunkenen sowie sehr unsicheren Auftragsbestände die Aussichten. Andererseits verunsichern Strukturwandel, erodierte Standortbedingungen mit steigendem Kostendruck und eine sprunghafte Wirtschaftspolitik die Unternehmen und beeinträchtigen so das Investitionsklima.

In den Stimmungsindikatoren im Frühjahr zeigten sich erste Anzeichen, dass die M+E-Unternehmen langsam eine konjunkturelle Talsohle erreicht sehen. Der Pessimismus ging zurück, und die Exporterwartungen hellten sich angesichts weltweit besserer Wachstumsaussichten etwas auf.

Allerdings zeigen die konkreten Pläne der M+E-Firmen noch keine Erholung an. Ein Lichtblick ist die sinkende Inflation, die sich Anfang 2024 auf knapp über 2 Prozent entspannte.

Aufgrund politischer Maßnahmen, des vor allem im Dienstleistungsbereichs kräftigen Lohnwachstums und wieder gestiegener Rohstoffkosten sieht die Bundesbank keinen weiteren Rückgang der Inflation. Für Industriegüter verstärkte sich der Preisdruck ungeachtet hoher Energie- und Arbeitskosten dagegen spürbar, weshalb die Produzentenpreise 2024 voraussichtlich sinken werden.

Die weiteren Aussichten sind angesichts eingebrochener Aufträge, des schlechten Investitionsklimas und hoher Kostenbelastungen am Standort weiter sehr gedämpft. 2024 dürfte die M+E-Produktion um 2 bis 3 Prozent sinken. Dies setzt allerdings eine konjunkturelle Stabilisierung ab der Jahresmitte voraus, die vor allem auf Lagereffekten und einer stärkeren Exportnachfrage beruhen könnte. Die Wahrscheinlichkeit einer Abwärtskorrektur hat angesichts des schwachen Jahresstarts allerdings zugenommen.

Zudem bestehen große Risiken angesichts geopolitischer Konflikte wie im Nahen Osten oder in der Ukraine. Zwar tragen die deutschen M+E-Unternehmen mit ihren Produkten und dem Know-how maßgeblich zur Lösung der gesellschaftlichen Herausforderungen durch Energiewende, Demografie und Digitalisierung bei. Allerdings nimmt der Protektionismus zu. Die Hoffnungen, dass die Weltwirtschaft Deutschland aus seinen Strukturproblemen herauskaufen kann, könnten sich daher als trügerisch erweisen.

Aktuelle Zahlen und Fakten zur wirtschaftlichen Lage der M+E-Industrie finden Sie stets aktuell auf www.vme-online.de

VME-Präsident Stefan Moschko und Hauptgeschäftsführer Alexander Schirp zu den VME-Themen in 2023.

Alexander Schirp ist der neue Hauptgeschäftsführer des VME. Christian Amsinck hat den Verband nach 16 Jahren an der Spitze verlassen.

M+E-Konjunktur: Darum war die Hoffnung auf ein Ende der Krise verfrüht.

Lernen Sie den Verband der Metall- und Elektroindustrie Berlin-Brandenburg kennen: Mitglieder, Struktur, Gremien und Ansprechpartner.

Impressum | Jahresbericht 2022 | Jahresbericht 2021 | Datenschutz | VME Homepage